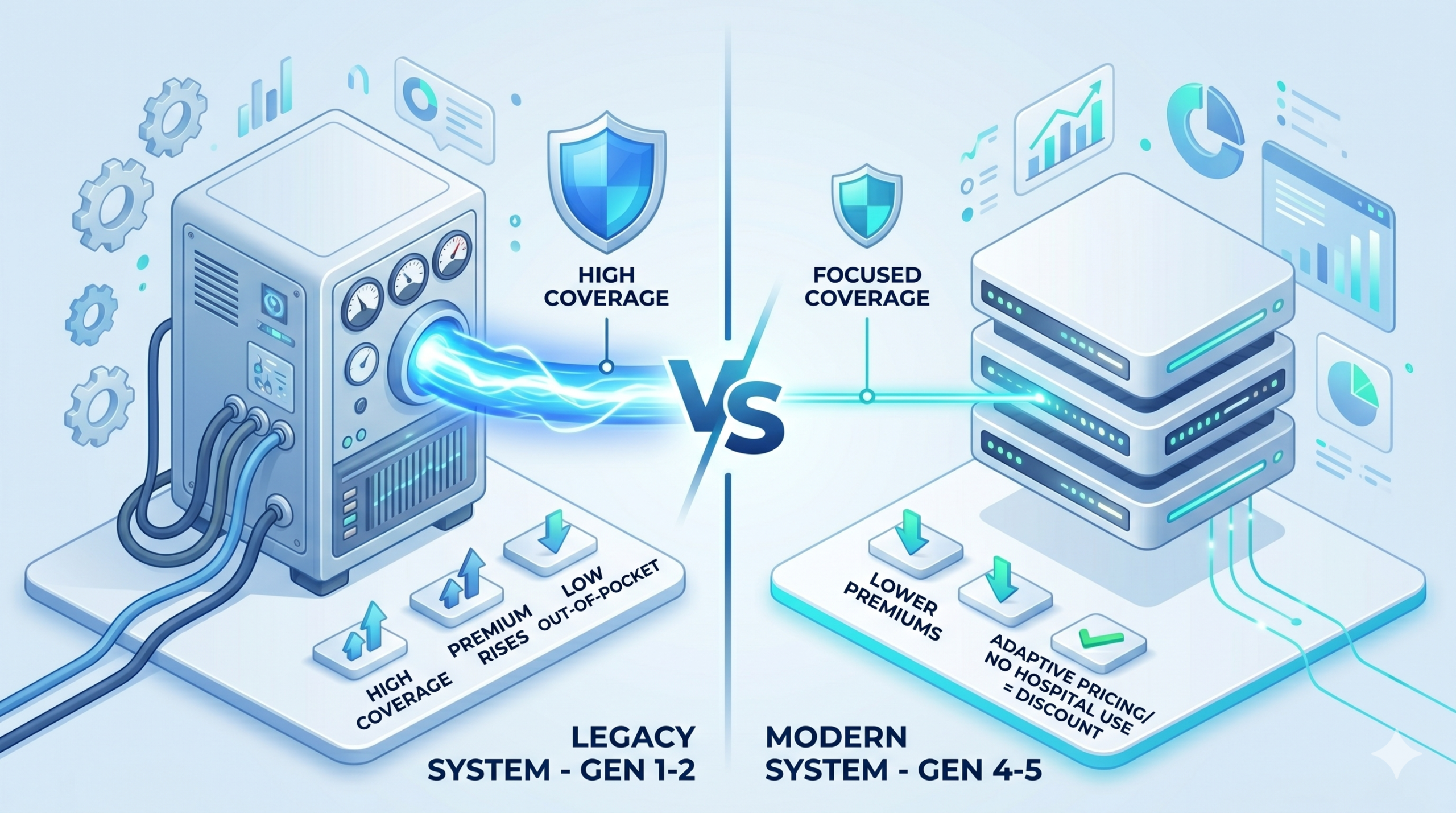

IT 업계에서는 멀쩡히 잘 돌아가는 구형 시스템(Legacy System)을 최신 아키텍처로 교체하는 것을 ‘차세대 프로젝트’라고 부릅니다. 하지만 무조건 최신 시스템이 정답은 아닙니다. 구형 시스템은 무겁고 유지비가 많이 들지만 안정적이고 강력한 기능을 제공하는 반면, 최신 시스템은 가볍고 비용 효율적이지만 보장 범위(기능)가 축소되거나 사용자가 부담해야 할 역할(자기부담금)이 늘어나기도 합니다.

최근 급부상한 ‘5세대 실손보험’ 논란도 이와 똑같습니다. 많은 분이 “새 상품이 나왔으니 갈아타야 하나?” 혹은 “옛날 보험이 무조건 좋다던데?” 하며 이분법적으로 접근합니다. 하지만 IT 인프라를 최적화하듯, 실손보험도 현재 내 상태(데이터)와 세대별 구조(로직)를 정밀 분석하여 전환 여부를 결정해야 합니다. 무작정 차세대 시스템으로 업그레이드했다가 핵심 기능(보장)이 빠져 후회하는 실수를 막기 위해, 지금 내 보험에서 반드시 디버깅해야 할 핵심 포인트들을 정리해 드립니다.

1. 내 실손보험의 ‘버전(Generation)’ 디버깅

가장 먼저 내 시스템이 몇 버전인지 확인해야 합니다. 대부분의 가입자가 “옛날 실손”, “요즘 실손”으로만 모호하게 알고 있지만, 세대별로 보장 로직과 자기부담금 비율이 완전히 다릅니다.

| 세대 | 가입 시기 (약) | 주요 특징 (Legacy Logic) |

|---|---|---|

| 1세대 | ~2009년 9월 | 자기부담금 거의 없음 (100% 보장), 상해의료비 강력 |

| 2세대 | ~2017년 3월 | 자기부담금 10~20% 도입, 표준화 시작 |

| 3세대 | ~2021년 6월 | 급여/비급여 분리, 도수치료 등 특약 분리 |

| 4세대 | 2021년 7월 ~ | 비급여 차등제(할인/할증) 도입, 자기부담금 높음 |

| 5세대 | (출시 예정) | 4세대 구조 강화, 의학적 필요성 심사 강화 예상 |

내가 구형 버전(1~2세대)의 강력한 보장을 유지하고 있는지, 신형 버전(4세대)의 비용 효율성을 택하고 있는지 파악하는 것이 분석의 출발점입니다.

2. 보험료 인상의 ‘로그(Log)’ 분석: TCO 관점

보험료가 부담되어 갈아타고 싶다면, 단순히 월 납입액만 보지 말고 ‘총 소유 비용(TCO)’ 관점에서 인상 로그를 분석해야 합니다.

- 인상 폭 확인: 최근 3~5년간 내 보험료가 몇 %나 올랐는지 확인하십시오. 1세대의 경우 손해율 누적으로 인해 인상 폭이 폭발적일 수 있습니다.

- 갱신 주기 디버깅: 3년/5년 갱신형의 경우, 갱신 시점에 보험료가 한꺼번에 크게 튀는 구조(Step function)인지 확인해야 합니다.

당장 4세대/5세대로 갈아타면 월 보험료는 반값 이하로 떨어질 수 있습니다. 하지만 이는 강력한 보장(기능)을 포기한 대가라는 점을 시스템적으로 이해해야 합니다.

3. 병원 이용 데이터(Data) 분석: 내 패턴은?

최신 실손보험(4세대 이후)은 병원을 안 쓰는 사람에게 유리하고, 많이 쓰는 사람에게 불리한 로직을 가지고 있습니다. 내 병원 이용 패턴(데이터)을 기반으로 시뮬레이션을 돌려봐야 합니다.

- 저빈도 사용자: 병원을 거의 안 가거나 소액 외래 위주라면, 4~5세대의 낮은 보험료가 훨씬 유리합니다. (비급여 차등제 할인 혜택)

- 고빈도 사용자: 도수치료, 비급여 주사 등 비급여 치료를 잦게 받는다면, 4~5세대의 ‘비급여 할증’ 폭탄을 맞을 수 있습니다. 이 경우 자기부담금이 낮고 할증 로직이 없는 1~3세대가 유리할 수 있습니다.

4. 비급여 보장 로직의 ‘예외 처리’ 확인

세대가 올라갈수록 보험사는 ‘비급여’ 항목에 대한 방어 로직을 강화하고 있습니다. 특히 4세대 이후부터는 비급여 이용량에 따라 보험료가 최대 300%까지 할증될 수 있는 로직이 탑재되어 있습니다.

- 자기부담금 비율: 1세대는 0%였던 자기부담금이 4~5세대에선 비급여 기준 30%까지 올라갑니다. 1,000만 원 병원비 중 내가 내야 할 돈이 0원에서 300만 원으로 늘어나는 구조적 차이입니다.

- 보장 한도 디버깅: 도수치료 횟수 제한(연 50회 등)이나 영양제 보장 제외 등 구체적인 예외 처리 로직이 세대별로 어떻게 다른지 약관을 분석해야 합니다.

5. ‘롤백(Rollback)’ 불가능성 인지

이것이 가장 중요합니다. IT 시스템은 문제가 생기면 이전 버전으로 ‘롤백(Rollback)’할 수 있지만, 실손보험은 1세대에서 4세대로 전환하는 순간, 다시는 1세대로 돌아갈 수 없습니다.

- 건강 상태 변수: 4세대/5세대로 전환할 때는 별도의 심사가 없더라도, 나중에 다시 다른 보험으로 갈아타려 할 때는 현재 질병 이력 때문에 가입이 제한될 수 있습니다.

- 신중한 의사결정: 전환은 시스템을 완전히 포맷하고 새로 설치하는 것과 같습니다. 기존의 강력한 ‘Legacy’ 기득권을 포기하는 것이므로, 병원을 잘 안 가게 되는 노년기까지 고려한 장기적인 관점에서 결정해야 합니다.

💡 전문가의 한마디

5세대 실손보험 전환은 “좋다, 나쁘다”의 문제가 아니라, “내 병원 이용 데이터가 새 로직과 맞는가”의 문제입니다. 보험료 절감이 절실한 ‘저빈도 사용자’라면 4~5세대 전환이 최적의 시스템 업데이트가 되겠지만, 치료가 잦은 ‘고빈도 사용자’에게는 핵심 기능이 마비되는 악수가 될 수 있습니다.

내 병원 이용 패턴을 분석하여 어떤 세대의 실손보험이 TCO(총 비용) 관점에서 유리한지 데이터 기반의 진단을 받고 싶다면, 아래 폼을 통해 현재 상태를 남겨주세요. 시스템적인 해결책을 제시해 드립니다.

답글 남기기