안녕하세요, 10년 차 IT 개발자 출신 보험 전문가 ‘@insureai_note’입니다. 서버 네트워크 인프라를 처음 구축할 때 초보 개발자들이 가장 흔히 하는 치명적 실수 중 하나가 바로 방화벽(Firewall)의 인바운드 포트를 너무 좁게 열어두거나, 서브넷 마스크(Subnet Mask) 라우팅 설정을 잘못하는 것입니다. 이렇게 되면 악성 패킷은 차단할 수 있을지 몰라도, 정작 서비스 운영에 필수적인 정상적인 트래픽마저 전부 차단(Drop)되어 시스템이 마비되는 결과를 초래합니다. 안타깝게도 우리가 매달 적잖은 비용을 지불하며 유지하는 보험의 ‘보장 범위(Coverage)’ 또한 이와 완벽하게 동일한 데이터 필터링 알고리즘으로 작동합니다. 여러분이 든든하다고 믿고 가입한 ‘뇌출혈 진단비’나 ‘급성심근경색 진단비’ 특약은, 마치 서버에 80번 웹 포트 하나만 달랑 열어두고 수만 가지의 네트워크 장애와 트래픽 폭주를 방어하겠다고 착각하는 낡은 방화벽 설정과 다를 바 없습니다. 정작 내 몸에 치명적인 혈관 질환이라는 트래픽(진단)이 발생하여 보상 프로세스가 가동되어야 할 때, 약관에 명시된 깐깐한 질병 코드 필터링 룰에 걸려 보상금 지급이 철저하게 차단되는 시스템 오류가 발생하기 때문입니다. 오늘 63회차 포스팅에서는 이 치명적인 버그를 디버깅해 보겠습니다.

혈관 질환 데이터 필터링의 오류: K-코드라는 엄격한 정규식(Regular Expression)

IT 시스템에서 입력된 데이터가 유효한지 검증하기 위해 정규 표현식(Regular Expression)을 사용하는 것처럼, 보험사는 환자에게 발생한 질병이 약관상 보상 대상인지 확인하기 위해 한국표준질병·사인분류(KCD)에 따른 ‘K-코드’를 필터링 기준으로 삼습니다. 보험의 약관은 소스 코드와 같아서, 단 하나의 코드(문자열)라도 일치하지 않으면 ‘False(거짓)’ 값을 반환하며 보상 프로세스를 강제 종료시킵니다.

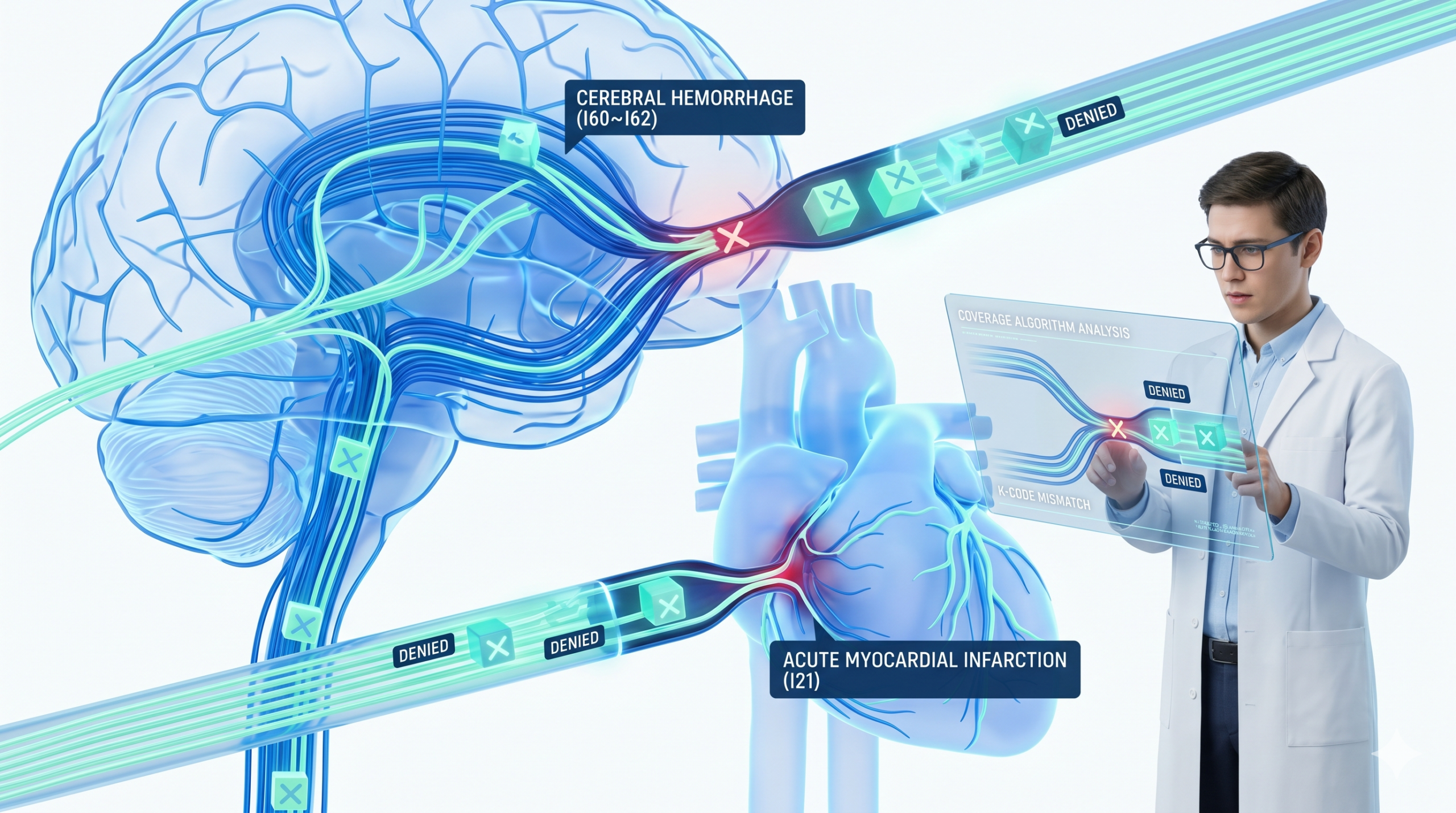

과거에 가입한 보험 증권을 열어보시면 십중팔구 2대 질환(뇌/심장) 커버리지가 ‘뇌출혈 진단비’와 ‘급성심근경색 진단비’로 설정되어 있을 것입니다. 이는 전체 질환 데이터베이스 중 극히 일부의 인덱스(Index)만 검색 조건으로 걸어둔 것과 같습니다. 의료 기술이 발달함에 따라 혈관이 터지기(출혈) 전에 막히는 증상(경색)을 조기에 발견하는 비율이 압도적으로 높아졌습니다. 하지만 여러분의 보험 시스템은 ‘터지는 증상(I60~I62)’이라는 매우 협소한 텍스트 데이터만 승인하도록 코딩되어 있기 때문에, 가장 빈번하게 발생하는 ‘막히는 증상(I63)’ 데이터가 입력되면 이를 ‘정의되지 않은 변수’로 취급하여 에러를 뿜어냅니다.

뇌/심장 질환 질병 분류 코드(K코드) 커버리지 범위 비교 분석

정확한 데이터 구조 파악을 위해 뇌질환과 심장질환의 K-코드별 커버리지 맵을 표로 비교해 보겠습니다.

| 분류 | 커버리지 범위 (특약명) | 질병 분류 코드 (K-코드) | 포함되는 주요 질환 | 전체 대비 보장 확률 | IT 시스템 비유 |

|---|---|---|---|---|---|

| 뇌 질환 | 뇌출혈 진단비 | I60, I61, I62 | 지주막하 출혈, 뇌내출혈 등 | 약 9% | 특정 IP만 허용하는 화이트리스트 |

| 뇌졸중 진단비 | I60 ~ I63 | 뇌출혈 + 뇌경색증(I63) | 약 60% | 기본 포트만 개방된 방화벽 | |

| 뇌혈관질환 진단비 | I60 ~ I69 | 뇌졸중 + 기타 뇌혈관 질환 등 뇌 질환 전체 | 100% (최상위 개념) | 모든 트래픽을 수용하는 와일드카드(*) | |

| 심장 질환 | 급성심근경색 진단비 | I21, I22, I23 | 급성 심근경색증 등 | 약 10% | 특정 포트(ex. 443)만 허용 |

| 허혈성심장질환 진단비 | I20 ~ I25 | 급성심근경색 + 협심증(I20) 등 | 100% (최상위 개념) | 광대역 서브넷 마스크(0.0.0.0) |

위의 표에서 볼 수 있듯이, ‘뇌출혈’ 특약은 전체 뇌 질환 데이터 중 9%만 처리할 수 있는 치명적인 병목(Bottleneck) 현상을 안고 있습니다. 심장 질환 역시 ‘급성심근경색’으로만 코딩되어 있다면, 가슴이 찢어질 듯이 아파 응급실에 실려 가 협심증(I20) 진단을 받더라도 보상금은 0원이라는 ‘Null’ 값이 반환됩니다.

보상 거절(Drop) 프로세스: 실제 진단서 코드 불일치 사례

실제 데이터 처리 과정에서 발생하는 오류 로그(사례)를 살펴보겠습니다. 50대 남성 A씨는 어느 날 심한 두통과 어지럼증을 느끼고 병원을 찾았습니다. MRI 검사 결과, 뇌혈관이 막혀가는 ‘뇌경색(K코드: I63)’ 진단을 받았습니다. 다행히 초기에 발견하여 스텐트 시술을 받고 회복했지만, 수백만 원의 병원비가 청구되었습니다. A씨는 과거 지인을 통해 “뇌 관련 질환은 다 커버된다”는 설명을 듣고 가입했던 종합보험을 떠올리며 보험금을 청구했습니다.

하지만 보험사의 보상금 지급 시스템은 A씨의 청구 데이터를 수신한 즉시 필터링 알고리즘을 가동했습니다.

- 입력된 데이터: 진단 코드 I63 (뇌경색)

- A씨의 증권에 설정된 필터링 룰: 뇌출혈 진단비 (I60, I61, I62 만 허용)

- 연산 결과: 불일치 (Mismatch)

- 최종 출력: 보험금 지급 거절 (System Reject)

A씨의 뇌출혈 진단비 특약은 오직 뇌혈관이 ‘터졌을 때’의 코드만 허용하도록 하드코딩 되어 있었기 때문에, 혈관이 ‘막힌’ 뇌경색은 아예 인식조차 하지 못한 것입니다. 이는 환자의 고통이나 치료의 심각성과는 무관한, 철저하게 냉혹한 데이터 매칭의 결과입니다. 보험사의 심사팀 직원은 그저 시스템 화면에 뜬 ‘지급 불가’ 메시지를 A씨에게 전달할 뿐입니다. 이처럼 약관의 K-코드 구조를 이해하지 못하고 가입한 보험은 가장 결정적인 순간에 런타임 에러(Runtime Error)를 발생시킵니다.

2대 질환 최적화 패치: 100% 커버리지를 위한 라우팅 재설정

그렇다면 이 치명적인 버그를 해결하기 위한 최적화 패치(Patch)는 무엇일까요? 해답은 라우팅의 범위를 최상단으로 끌어올리는 것입니다. IT 인프라에서 하위 도메인들의 트래픽을 모두 수용하기 위해 상위 와일드카드 도메인(*.domain.com) 인증서를 적용하는 것처럼, 보험의 특약도 최상위 카테고리로 업그레이드해야 합니다.

- 뇌 질환 최적화: 기존의 ‘뇌출혈’이나 ‘뇌졸중’ 진단비를 삭제하거나 비중을 줄이고, ‘뇌혈관질환 진단비’를 필수적으로 탑재해야 합니다. 이는 I60부터 I69까지 뇌와 관련된 모든 K-코드를 예외 없이 수용(Accept)하는 궁극의 와일드카드 특약입니다.

- 심장 질환 최적화: 기존의 ‘급성심근경색’ 특약 대신, 발병률이 가장 높은 협심증(I20)을 포함하여 심장 관련 혈관 질환을 모두 포괄하는 ‘허혈성심장질환 진단비’ (혹은 더 나아가 부정맥, 심부전까지 포괄하는 심혈관질환 진단비)로 서버 설정을 변경해야 합니다.

지금 당장 여러분의 보험 증권 앱(App)을 열거나 종이 증권을 펼쳐서, 2대 질환 진단비 항목의 정확한 ‘변수명(특약명)’이 무엇으로 적혀 있는지 디버깅 모드로 확인하십시오. 만약 그 이름이 ‘뇌출혈’과 ‘급성심근경색’으로 되어 있다면, 여러분의 보험 시스템은 현재 심각한 보안 취약점을 안고 운영되는 중입니다.

질병은 우리가 원하는 방식으로, 약관에 맞춰서 찾아오지 않습니다. 예상치 못한 질병 트래픽이 몰려오더라도 완벽하게 방어하고 보상이라는 결과값을 안전하게 출력해 낼 수 있도록, 지금 바로 여러분의 보험 방화벽 룰을 전면 재검토하시기 바랍니다. 스스로 증권을 분석하고 코드를 매칭하는 것이 어렵다면, 아래의 데이터베이스 스캔 서비스를 통해 시스템 진단을 받아보시는 것을 권장합니다.

[관련 글 시스템 라우팅]

답글 남기기