단 한 번 실행되고 종료되는 단일 스레드(Single-thread) 프로그램은 실행 중 치명적인 예외(Exception)가 발생하거나 추가 프로세스가 요구될 때 시스템 전체가 멈춰버리는 치명적인 약점이 있습니다. 기존의 일반 암보험 역시 최초 1회 진단금을 지급하고 해당 특약이 즉각 소멸하는 전형적인 단일 스레드 구조를 띄고 있어, 재발이나 전이 같은 후속 예외 상황에 전혀 대응하지 못합니다. 시스템의 무결성과 지속성을 확보하기 위해 백그라운드에서 스케줄러 루프(Scheduler Loop)를 돌리거나 독립적인 멀티스레드(Multi-thread) 아키텍처를 도입해야 하는 것처럼, 암 보장 역시 빈틈없는 방어벽을 구축하기 위한 획기적인 아키텍처 재설계가 필수적입니다.

치명적인 시스템 오류: 전이암 보상 누락과 Null Pointer Error (NPE)

많은 가입자들이 최초 암 진단 후 수술 및 항암 치료를 마친 뒤, 몇 년 뒤 암세포가 다른 장기로 전이(Metastasis)되었다는 판정을 받습니다. 이때 당연히 추가 보상이 나올 것이라 기대하며 청구 버튼을 누르지만, 돌아오는 결과는 ‘지급 거절’입니다. IT 관점에서 이는 코드 상에서 이미 메모리에서 해제된 객체를 참조하려 할 때 발생하는 Null Pointer Error(NPE)와 완벽하게 동일한 로직 오류입니다.

최초 원발암 진단 시 ‘일반암 진단비’라는 특약 인스턴스는 역할을 다하고 메모리에서 완전히 소멸되었습니다. 즉, 전이암을 커버할 수 있는 별도의 예외 처리 로직이나 후속 인스턴스가 설계 단계에서 누락되었기 때문에 보상 시스템이 런타임 에러를 뱉어내는 것입니다. 이러한 참사를 방지하려면 최초 보장 이후에도 지속적으로 방어 프로세스가 살아있도록, 보장 범위를 모듈화하고 재발 및 전이 알고리즘을 시스템에 탑재해야 합니다. 그 해결책이 바로 ‘재진단암’과 ‘다회지급암’ 특약입니다.

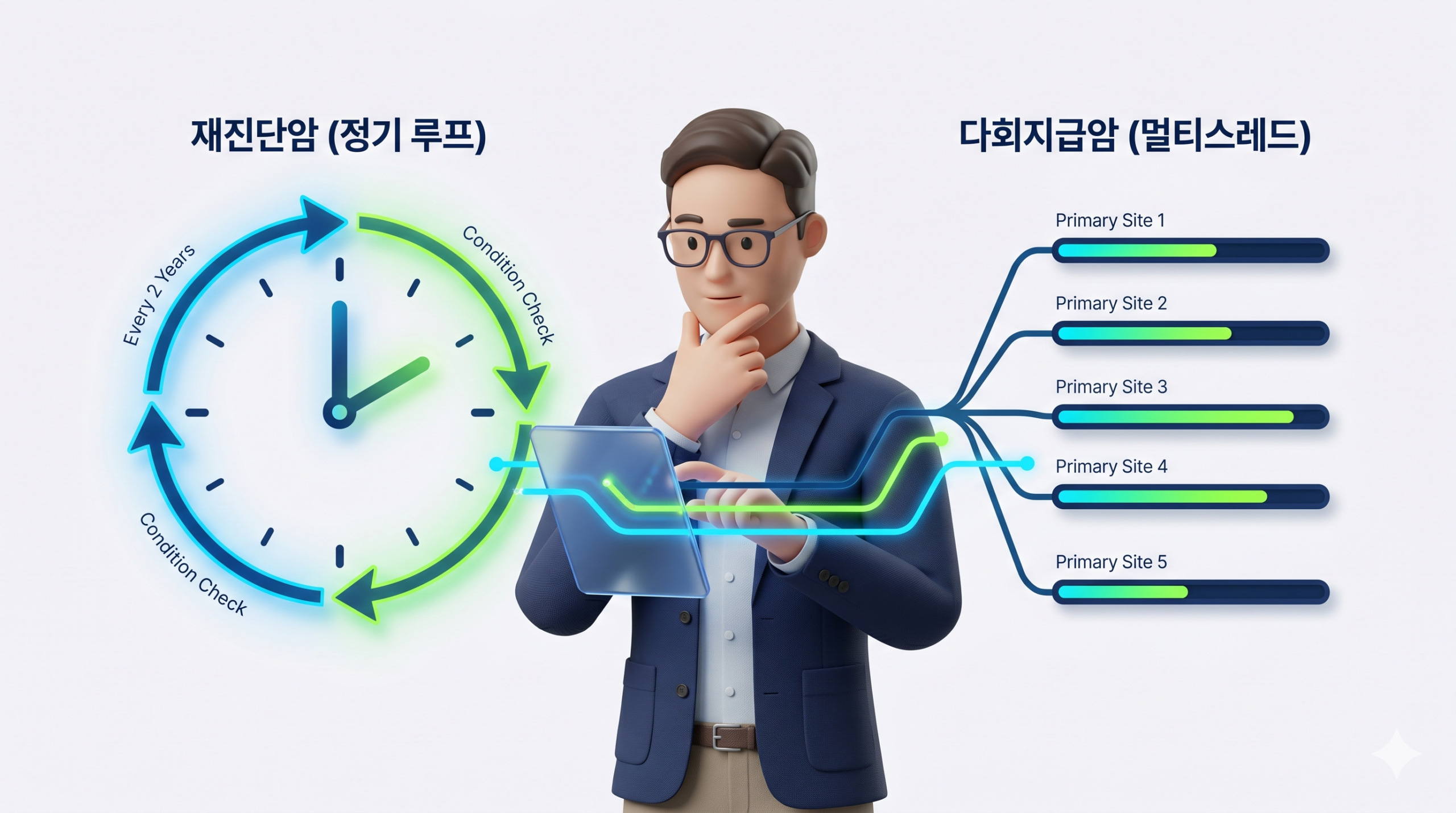

재진단암(정기 루프) vs 다회지급암(멀티스레드) 구조 정밀 비교

이 두 가지 특약은 암의 재발과 전이를 방어한다는 목적은 같지만, 내부에서 구동되는 로직과 리소스 소모량(보험료)에서 극명한 차이를 보입니다.

- 지급 트리거 및 범위

- 재진단암 (정기 루프): 원발암, 전이암, 재발암, 잔존암 등 사실상 모든 암세포의 존재를 포괄적으로 예외 처리합니다. (단, 전립선암, 갑상선암 등 일부 소액암은 제외되는 경우가 많음)

- 다회지급암 (멀티스레드): 신체를 5~9개의 그룹으로 나누어, 각 그룹별(부위별)로 새롭게 발생하는 원발암 또는 특정 전이암을 트리거로 삼아 가동됩니다.

- 가동 주기 (Condition Check)

- 재진단암 (정기 루프): 첫 진단 후 ‘2년’이라는 주기로 루프(While)를 돌며 조건 검사를 수행합니다. 2년이 지난 시점에 암세포가 남아있거나 재발했다면 진단비를 지급합니다.

- 다회지급암 (멀티스레드): 진단 후 보통 ‘1년’의 대기 시간(면책 기간)을 가지며, 이후 다른 그룹에서 암이 발생하면 즉시 해당 그룹의 스레드가 독립적으로 실행되어 보상합니다.

- 한도 및 지속성

- 재진단암 (정기 루프): 횟수 제한이 없습니다. 조건(2년 경과 + 암세포 존재)만 만족하면 무한 루프처럼 계속해서 보험금을 지급합니다.

- 다회지급암 (멀티스레드): 각 그룹별로 1회씩만 지급하고 해당 스레드만 종료됩니다. (예: 위암으로 소화기 스레드 종료 후, 폐암 발생 시 호흡기 스레드 가동) 최대 그룹 수만큼만 지급 가능합니다.

- 보험료 효율성 (리소스 최적화)

- 재진단암 (정기 루프): 무한 루프의 위험성을 보험사가 감당해야 하므로, 메모리(보험료) 소모가 매우 큽니다. 가성비가 떨어지는 무거운 프로그램입니다.

- 다회지급암 (멀티스레드): 모듈별 독립 실행 및 1회성 종료를 통해 보험료 효율성을 극대화했습니다. 비교적 저렴한 리소스로 넓은 범위를 커버하는 최적화된 아키텍처입니다.

2026년형 암 보장 알고리즘 최적화 전략 (리모델링 로직)

그렇다면 어떤 구조를 채택해야 할까요? 무작정 포괄적인 재진단암을 선택하는 것은 오버엔지니어링(Over-engineering)이며 불필요한 유지보수 비용(보험료) 증가를 초래합니다. 반대로 일반암만 남겨두는 것은 NPE 위험을 방치하는 꼴입니다.

최적의 아키텍처는 하이브리드 설계입니다. 베이스캠프 역할을 하는 ‘일반암 진단비’를 메인 스레드로 든든하게 구축합니다. 그리고 ‘다회지급암(멀티스레드)’ 특약을 서브 스레드로 연결하여, 다양한 신체 부위에서 독립적으로 발생할 수 있는 원발암 리스크를 분산 처리합니다.

여기서 끝이 아닙니다. 다회지급암의 빈틈인 ‘동일 부위 재발’ 및 ‘특정 전이’에 대한 NPE 에러를 완벽하게 패치하기 위해 ‘통합 전이암 진단비’ 모듈을 추가로 인클루드(Include)해야 합니다. 이렇게 ‘일반암 + 다회지급암(그룹형) + 통합 전이암’ 3티어 아키텍처를 구축하면, 무거운 재진단암 없이도 가벼운 보험료 리소스를 유지하면서 암의 원발, 전이, 재발이라는 모든 예외 상황을 완벽하게 핸들링할 수 있습니다.

보험은 감정이나 운에 맡기는 도박이 아닙니다. 철저한 통계적 로직과 알고리즘에 기반한 금융 시스템입니다. 내 보험에 치명적인 에러 코드가 숨어있지 않은지, 지금 당장 시스템 디버깅을 시작하시길 바랍니다.

[관련글 연동]

답글 남기기