IT 서비스의 요금 체계가 고정액(Fixed Price)에서 사용한 만큼 내는 종량제(Pay-as-you-go)로 변하듯, 실손보험의 과금 로직도 세대에 따라 급격한 변화를 겪고 있습니다. 많은 분이 “보험금을 청구하면 내 보험료가 바로 오르는 것 아니냐”는 공포를 느끼지만, 이는 본인이 가입한 시스템의 ‘버전(세대)’에 따라 참일 수도 있고 거짓일 수도 있는 명제입니다.

IT 개발자가 시스템의 과도한 트래픽(손해율)을 관리하기 위해 부하 분산 로직을 설계하듯, 보험사도 가입자의 이용 행태에 따라 보험료를 산출하는 방식을 고도화해 왔습니다. 내가 낸 보험금이 내 주머니에 직접적인 에러(할증)를 발생시키는지, 아니면 전체 시스템의 평균값에 녹아드는지 세대별 알고리즘을 디버깅해 드립니다.

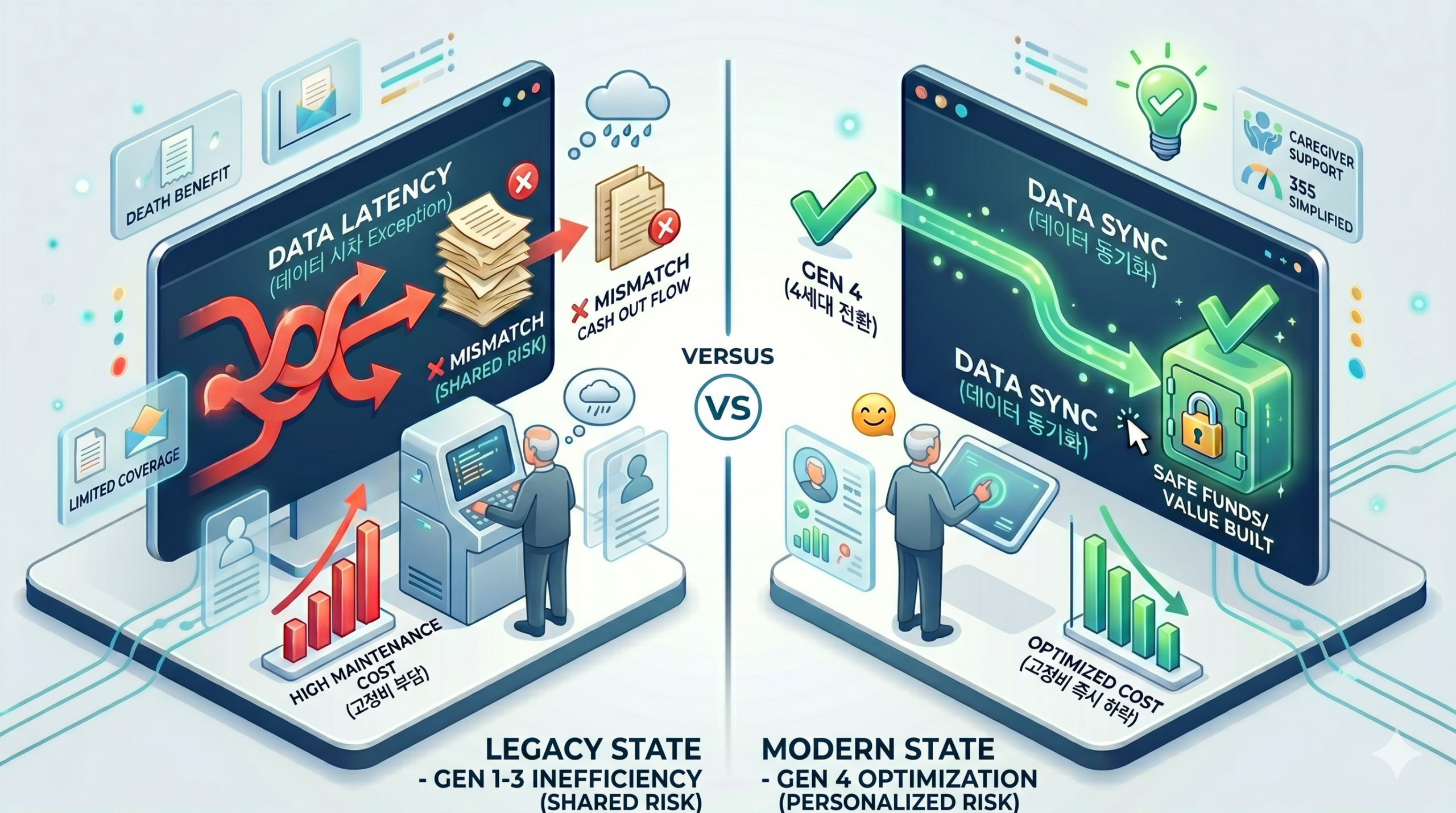

1. 1~3세대 실손보험: 전체 시스템의 ‘평균 손해율’ 적용

1세대(구실손), 2세대(표준화 실손), 3세대(착한 실손)를 유지 중인 가입자의 데이터는 개인 단위가 아닌 ‘풀(Pool)’ 단위로 처리됩니다.

- 공동 분담 로직: 내가 보험금을 1억 원을 타든 한 푼도 안 타든, 내 개인의 청구 이력이 내년 내 보험료 인상에 직접적인 변수(Variable)로 작용하지 않습니다.

- 갱신 원리: 보험사가 해당 기수(버전) 가입자 그룹 전체에 지급한 총 보험금 데이터를 분석하여, 손해율이 높으면 그룹 내 모든 가입자의 보험료를 균등하게 업데이트합니다. 병원을 안 가도 옆집 사람의 트래픽(청구) 때문에 내 비용이 함께 오르는 구조입니다.

| 구분 | 1~2세대 (Old Version) | 3세대 (Standard) |

|---|---|---|

| 갱신 주기 | 3년 또는 5년 (Long-term) | 1년 갱신 (Short-term) |

| 인상률 패턴 | 연평균 10~15% 이상 가파른 상승 | 약 6~10% 수준 완만한 상승 |

| 할증 방식 | 개인별 할증 없음 (전체 공유) | 개인별 할증 없음 (전체 공유) |

2. 4세대 실손보험: ‘비급여 종량제’ 알고리즘 도입

2021년 7월 이후 배포된 4세대 실손보험은 ‘비급여 보험료 차등제’라는 새로운 로직이 탑재되었습니다. 시스템 리소스를 많이 점유하는 사용자에게 더 많은 비용을 부과하는 방식입니다.

- 비급여 차등제 5단계 (개인별 적용):

- 1단계(0원): 비급여 청구 없음 ➔ 보험료 약 5% 할인 (전체 가입자의 약 70%)

- 2단계(100만 원 미만): 유지 (0%)

- 3~5단계(100만 원 이상): 100% ~ 최대 300% 할증 (전체 가입자의 약 1.8~0.5%)

- 예외 처리(Exception): 급여(건강보험 적용) 항목 청구는 할증 로직에서 완전히 제외됩니다. 또한 암 환자, 희귀난치성 질환자 등 필수적인 고액 치료가 필요한 사용자는 할증 대상에서 제외되는 ‘보호 필터’가 작동합니다.

3. 세대 전환 ROI(투자 대비 효율) 분석

4세대로의 마이그레이션(Migration)은 본인의 의료 이용 데이터(Log)를 기반으로 결정해야 합니다.

- Low Traffic 유저 (건강체): 기존 보험료가 높은데 병원을 거의 안 간다면 4세대 전환이 압도적으로 유리합니다. 기본 유지비가 약 70% 이상 저렴해지기 때문입니다.

- High Traffic 유저 (비급여 다빈도): 도수치료, 비급여 주사 등을 정기적으로 이용한다면 기존 세대 유지가 논리적입니다. 4세대의 할증 페널티가 더 클 수 있습니다.

- 시스템 유지 한계점 (고령층): 갱신 시 보험료가 가계 가처분 소득을 초과하는 ‘인계점’에 도달했다면, 보장 범위를 축소하더라도 ‘4세대 전환’을 통해 시스템 가동(계약 유지)을 이어가야 합니다.

4. 전문가가 제안하는 청구 전략 가이드

보험료 인상이 두려워 정당한 권리를 포기하지 않도록 다음과 같은 대응 로직을 제안합니다.

- 급여 항목 무조건 청구: 급여 항목은 어떤 세대든 개인 할증과 무관합니다. 데이터 누락 없이 모두 청구하십시오.

- 비급여 청구 시점 최적화: 4세대 가입자라면 갱신 주기 직전에 비급여 합산액이 100만 원(3단계 진입점)을 넘는지 체크하십시오. 소액인 경우 청구 시점을 조절하여 할증을 방어할 수 있습니다.

- 가족력 데이터 대조: 현재 건강하더라도 가족력 데이터상 향후 큰 수술이나 입원 확률이 높다면, 1~2세대의 넓은 보장 범위(Legacy Advantage)를 함부로 삭제해서는 안 됩니다.

💡 전문가의 한마디

보험은 단순한 비용이 아니라, 미래의 불확실성을 관리하는 ‘리스크 관리 자산’입니다. 본인이 가입한 보험 시스템의 버전과 그 안에 탑재된 할증 알고리즘을 정확히 이해한다면, 보험료 인상 걱정 없이 권리를 챙길 수 있습니다.

현재 내 실손보험료가 적절한지, 4세대로 전환했을 때 실제 현금 흐름에 어떤 변화가 생길지 정밀 시뮬레이션이 필요하시다면 아래 링크를 통해 진단을 요청해 주세요. IT 전문가의 분석으로 명쾌한 답을 드립니다.

답글 남기기